В условиях переменчивой экономической ситуации многие инвесторы задаются вопросом, куда же направить свои средства для максимальной выгоды? Как фондовый рынок, так и накопительные решения предлагают свои плюсы и минусы. В 2025 году ситуация на фондовых площадках выглядит не самым благоприятным образом, в то время как альтернативные финансовые инструменты продолжают привлекать внимание.

Накопительные счета: стабильность и доходность

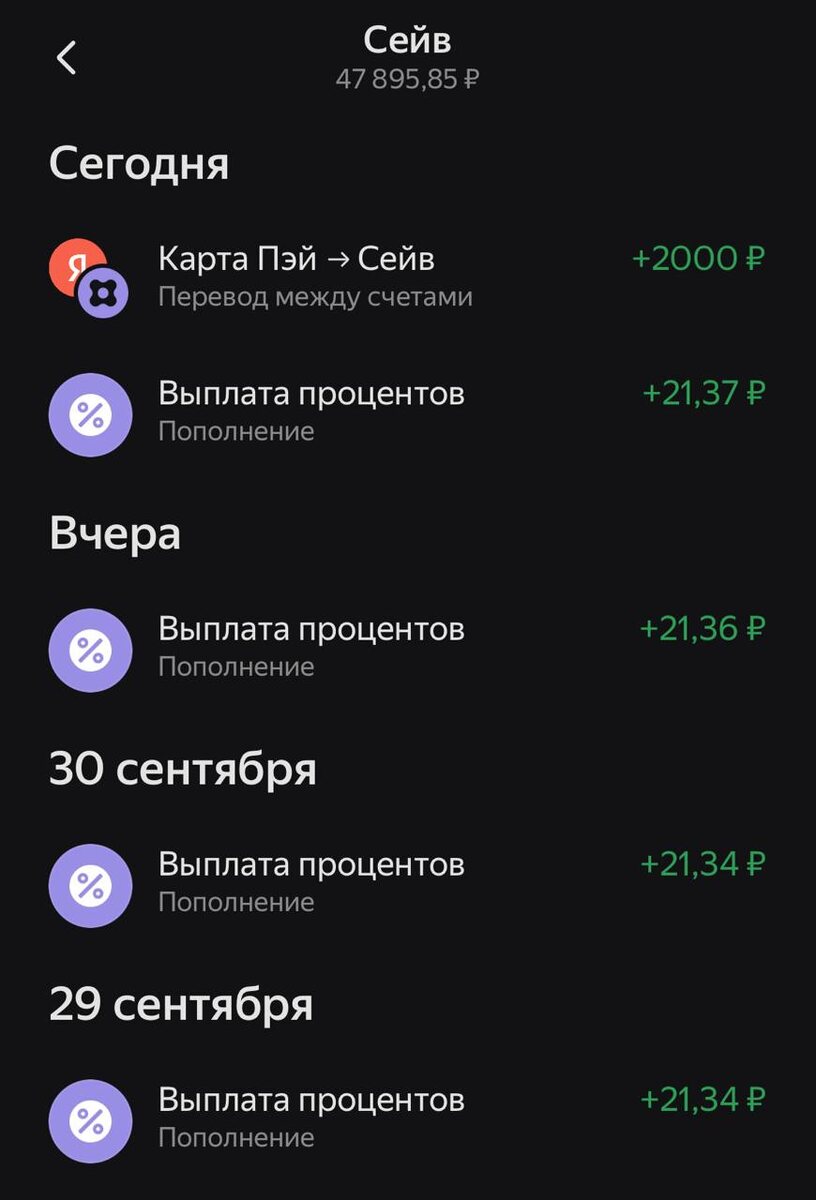

Совсем недавно открытые накопительные счета в популярных банках, таких как Яндекс, предлагают привлекательные условия. Ставка в 17% годовых на два месяца открывает дверь для быстрого и надежного увеличения капитала. Каждый день клиент получает проценты на свои средства, что делает накопительный счет выгодным решением. Примером служит недавняя цифра в 47 895,85 рублей на таком счете, где капитализация происходит ежедневно, позволяя клиентам замечать рост своего баланса практически мгновенно.

Фондовый рынок: риски и колебания

С другой стороны, фондовый рынок, как и ожидалось, продолжает демонстрировать признаки снижения. Отсутствие позитивных новостей на финансовых площадках создает неуверенность. Инвесторы находят это время подходящим для пополнения своих портфелей, причем многие решают продолжать покупки, несмотря на смятение на рынке. Направив часть средств в акции технологий, они надеются на восстановление компаний и полного упрощения ситуации на фондовом рынке в будущем.

Стратегия для успешных инвестиций

В текущих условиях важно правильно распределить активы. Например, доля привилегированных акций крупных компаний составляет: 18,1% для Сбербанка, 17,9% для Яндекса, а также 17,2% для Транснефти. Кроме того, более мелкие позиции, такие как облигации и фонды денежного рынка, могут сыграть свою роль в компенсации рисков.

Таким образом, несмотря на вызовы, которые предлагает 2025 год, управляющие активами направляют усилия на балансировку между растущими накопительными счетами и колеблющимся фондовым рынком пока не разгорится новое инвестиционное течение. Важно оставаться в курсе событий и адаптировать свою стратегию к меняющимся реалиям финансового мира.