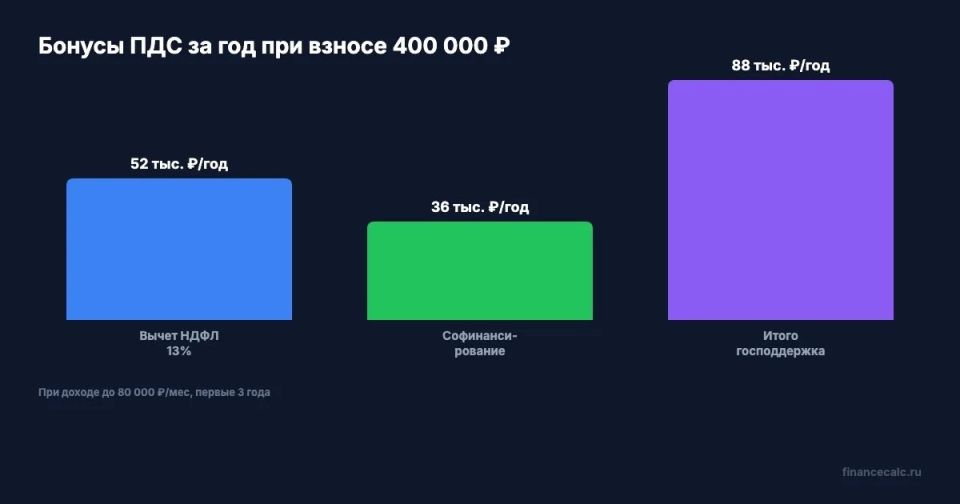

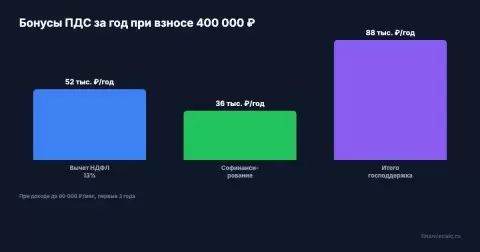

Подключившись к Программе долгосрочных сбережений (ПДС), россияне могут рассчитывать на внушительные суммы от государства. Каждый год это может составлять до 88 000 рублей, включая налоговый вычет на размер взносов и софинансирование.

Уникальные льготы программы

ПДС представляет собой государственную инициативу, позволяющую копить деньги через негосударственные пенсионные фонды (НПФ). Вы вносите средства на специальный счёт, а государство добавляет свою долю и предоставляет налоговые льготы. По истечении 15 лет (или при достижении 55/60 лет) вы сможете забрать накопленные средства.

Проект включает три ключевых источника дохода: ваши взносы, софинансирование (до 36 000 рублей в год в первые три года) и инвестиционный доход НПФ (в среднем 7–10% годовых). Налоговый вычет составляет 13% от сумм, внесённых на счёт, с возможностью возврата до 52 000 рублей в год.

Например, при доходе 80 000 рублей в месяц и взносах в размере 400 000 рублей в год вы можете получить 52 000 рублей вычета и 36 000 рублей софинансирования. В итоге это 88 000 рублей, что означает впечатляющие 22% доходности до учёта инвестиционного дохода.

Софинансирование: как оно определяется?

Сумма софинансирования зависит от вашего дохода:

- Доход до 80 000 рублей: 1:1 софинансирование (макс. 36 000 рублей в год)

- 80 001 – 150 000 рублей: 1:2 (36 000 рублей в год)

- Свыше 150 000 рублей: 1:4 (требуется 144 000 рублей взносов для получения 36 000 рублей софинансирования)

Важно отметить, что софинансирование доступно только в течение трёх лет с момента первого взноса. После этого остаются только вычеты и инвестиционный доход.

ПДС против ИИС-3: что выбрать?

- Параметр: ПДС — ИИС-3

- Вычет: до 52 000 рублей в год — до 52 000 рублей в год

- Софинансирование: до 36 000 рублей в год — нет

- Минимальный срок: 15 лет — 5 лет

Если вам важны и вычеты, и контроль над инвестициями, возможно, стоит рассмотреть оба инструмента. Суммируя вычеты от ПДС и ИИС-3, можно достичь лимита в 400 000 рублей в год. Это позволит одновременно получать софинансирование и размещать средства в более рисковых активах.